Nel 2021 sono 128 le realtà insurtech con sede principale in Italia o founder italiano, di cui il 66% è attiva nel Nord, mentre le restanti si dividono fra il Centro (16%), Sud (12%) ed estero (6%).

Il mondo insurtech italiano risulta dinamico e in fermento, anche nel confronto con un ecosistema finanziariamente maturo come quello svizzero, dal quale emerge come le startup italiane siano più attente alla sostenibilità e più pronte alla collaborazione con centri di ricerca, istituti finanziari e altri attori, mentre le svizzere mostrano una maggiore proiezione internazionale.

Sono alcuni risultati dell’indagine “L’Ecosistema Insurtech tra Svizzera e Italia” dell’Osservatorio Fintech & Insurtech della School of Management del Politecnico di Milano.

Indice degli argomenti

Insurtech, il quadro in Svizzera

L’Osservatorio ha raccolto informazioni sulle principali 17 compagnie assicurative “incumbent” svizzere (che coprono l’86% del mercato locale) per indagare sulle iniziative Insurtech in Svizzera.

L’82% ha avviato dei progetti nel 2021 per un totale di 36 iniziative, in media circa 2,7 per ogni compagnia attiva in progetti Insurtech. Nel 39% dei casi si è trattato di partnership, in particolare con startup (54% di questi), incumbent (8%) o altri attori (38%) in ambito domestico (54% di questi) o internazionale (46%). Il 12% ha sviluppato in-house mobile app o ha lanciato corporate startup. Quasi due terzi, il 64%, ha investito in startup (83% di questi) o in altri ambiti (17%).

Startup insurtech italiane e svizzere a confronto

“L’innovazione digitale in ambito assicurativo è un fenomeno di dimensioni ancora non particolarmente rilevanti, con poche startup rispetto a quanto registrato nel Fintech, ma dal grande potenziale, dimostrato dall’entità dei finanziamenti ricevuti a livello globale, in media 1,4 volte più elevati rispetto proprio alle Fintech” commenta Marco Giorgino, Responsabile Scientifico dell’Osservatorio Fintech & Insurtech. “La Svizzera è un mercato che sta dando segnali importanti, da cui possiamo imparare in termini di proiezione internazionale e con un’offerta variegata e presente in diversi stadi della value chain. D’altro canto, le startup italiane si dimostrano più attente alla sostenibilità e aperte alla collaborazione con attori terzi. Intensificare gli scambi e le collaborazioni fra questi due ecosistemi potrebbe creare sinergie e opportunità interessanti di sviluppo per l’intero settore”.

Dal confronto fra le startup svizzere e quelle italiane emergono similitudini e divergenze. Fra i due Paesi c’è uno scambio intenso, con il 46% delle startup svizzere che opera in Italia e il 29% delle italiane che è attivo in Svizzera.

Le startup Insurtech elvetiche hanno una maggior proiezione internazionale: il 49% opera nel resto dell’Europa (contro il 37% delle italiane), il 37% in Asia (solo il 7% fra le italiane), un altro 37% in Africa (nessuna italiana), il 34% nelle Americhe (il 7% delle italiane) e il 45% in Oceania (contro il 4% delle italiane).

In entrambi gli ecosistemi si osserva una marcata concentrazione in un’area del Paese, a Milano per startup italiane (il 40%) e a Zurigo per quelle svizzere (il 54%).

Le tecnologie più utilizzate, infine, sono le stesse: API (rispettivamente il 71% per le italiane e il 46% per le svizzere), Big Data Analytics (63% e 54%) e AI (56% e 54%).

Il target: in Italia gli individui, in Svizzera le istituzioni finanziarie

Ad oggi, una importante differenza tra le startup italiane e quelle svizzere è il target a cui si rivolgono. Le Insurtech italiane propongono le proprie soluzioni soprattutto ai singoli individui (85%) e agli attori non finanziari (76%), che sono entrambi serviti solo dal 43% delle startup elvetiche, più orientate invece verso gli attori finanziari (71%, contro il 63% delle italiane).

In Italia il quadro insurtech è più variegato, in Svizzera più verticale

In Italia, poi, il ramo assicurativo di riferimento è molto variegato, con una startup su due con orientamento trasversale a molti comparti (49%) e un sostanziale equilibrio fra i singoli settori (29% salute, 27% casa, 27% vita e 27% professionale). In Svizzera, invece, ci si concentra sui settori auto (40%) e casa (20%) o su soluzioni trasversali (37%). Se si guarda alle attività della value chain, le startup di entrambi i Paesi sono attive soprattutto nella vendita, gestione e sottoscrizione dei contratti (86% le svizzere, 76% le italiane).

Oltre una Insurtech elvetica su due si occupa anche di product development (54%) e gestione sinistri (54%), più di un terzo di attività di back-office (37%), mentre In Italia le altre attività sono secondarie: il 41% si focalizza sulla gestione sinistri, un quinto lavora a product development (20%), back office (22%) e asset management (20%).

Ancora poca attenzione alla sostenibilità (ma l’Italia va meglio)

Sia le startup italiane sia quelle svizzere appaiono poco attente alla sostenibilità, con il 66% delle prime e l’83% delle seconde che non sta lavorando a nessun obiettivo di sviluppo sostenibile.

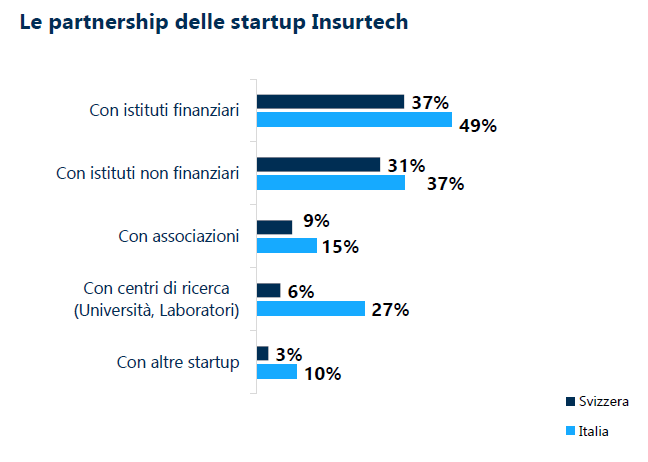

Fra quelle interessate le italiane sono più attive: il 27% si impegna per una maggiore sostenibilità socio-economica (contro il 15% delle svizzere) e il 15% per quella ambientale (appena il 9% fra le elvetiche). Le Insurtech italiane sono anche più aperte rispetto alle svizzere alla collaborazione con altri attori come istituti finanziari (rispettivamente 49% e 37%), istituti non finanziari (37% e 31%), associazioni (15% e 9%), centri di ricerca (27% e 6%) e altre startup (10% e 3%).