Una storia di trasformazione digitale del mondo assicurativo, per una volta tutta italiana: è quella di Assibro, startup innovativa e broker insurtech basata in Pordenone (Friuli-Venezia Giulia), che digitalizza la catena del valore del brokeraggio assicurativo, proponendosi di colmare il grave ritardo digitale degli intermediari assicurativi nel mercato italiano.

La sua soluzione è l’Augmented Broker, un nuovo approccio di intermediazione che attraverso gli strumenti digitali risponde alle nuove esigenze del consumatore.

Come nasce Assibro

La storia di Assibro comincia da un’intuizione di Enrico, che dopo oltre 10 anni di carriera nel mondo delle assicurazioni – cominciata a 19 anni – nota l’inadeguatezza del settore rispetto alla crescente domanda digitale: da 50 anni il 90% degli intermediari assicurativi vende le polizze nello stesso modo.

“Ero arrivato a un punto di crescita professionale in cui volevo andare oltre al ruolo di intermediario tradizionale” racconta Enrico, “Mi sono reso conto che il mondo assicurativo mondiale aveva iniziato a muoversi molte velocemente in termini digitalizzazione e di tecnologia, ma le agenzie di assicurazioni tradizionali erano “imbalsamate” sotto questi punti di vista”.

“Ho investito tutte le sere, il sabato e la domenica di 6 mesi della mia vita per studiare oltre 360 startup insurtech provenienti da tutti i paesi del mondo. Ero affascinato dai loro risultati straordinari.”

Così, nel 2019 Enrico fonda Assibro, insurtech che digitalizza la catena del valore del brokeraggio assicurativo, per dare agli intermediari tradizionali la possibilità di comunicare digitalmente con i clienti.

Il progetto colpisce subito l’attenzione di Giancarlo Broggian, fondatore del Gruppo Servizi CGN, e Luca Bearzi, fondatore di Forgia Assicurazioni, che si uniscono alla startup: nasce così il funding team di Assibro.

Assibro, che cos’è l'”augmented broker”

Assibro si fonda sulla consapevolezza che il mondo assicurativo sta cambiando molto velocemente. Il consumatore digitale cerca polizze acquistabili online, sempre più tramite smartphone, e il mercato italiano fatica a stare al passo con le sue nuove esigenze.

“Analizzata la situazione italiana ho trovato davvero poche startup insurtech, e la maggior parte erano concentrate sulla creazione di piattaforme web per la distribuzione di prodotti assicurativi, ponendosi come fornitori per agenti e broker tradizionali” spiega Enrico, “Ma il problema era, ed è, che i broker e gli agenti tradizionali stavano e stanno perdendo la connessione con i nuovi clienti digitali, perchè continuano ad utilizzare strumenti tradizionali per l’assistenza, la consulenza e la vendita.”

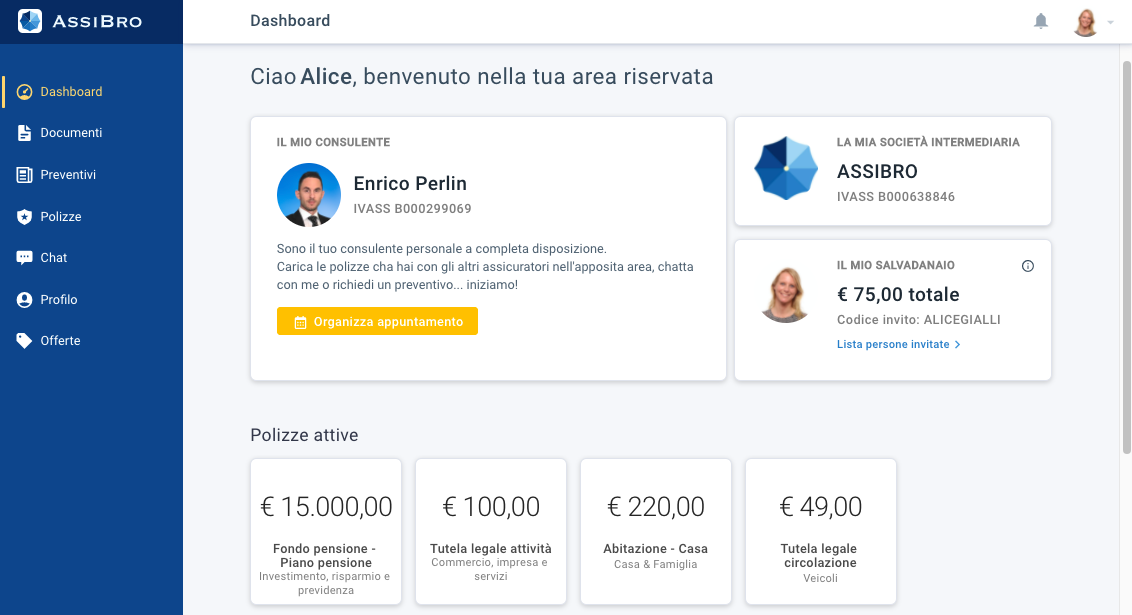

Qui entra in campo Assibro, che nasce per connettere i due mondi attraverso il concetto di “augmented broker”. La sua è una piattaforma progettata per permettere una customer journey 100% digitale ma con l’ausilio, in caso di necessità, del consulente assicurativo personale. Clienti e intermediari possono così accedere ai propri account da web o da app mobili (iOS e Android), il tutto in cloud.

Assibro, come funziona la piattaforma

Assibro è la definizione di Augmented Broker: gestisce sia il cliente totalmente digitale che vuole far tutto da solo, sia chi preferisce farsi guidare dal proprio l’intermediario personale, assegnato appositamente per avere sempre lo storico del cliente e creare un rapporto di fiducia e fidelizzazione.

Ha sviluppato una piattaforma web (e web app fruibile da iOS e Android) che lavora su tre fronti: l’account fornitore, per la gestione dei prodotti assicurativi, l’account intermediario per consulenza, assistenza e vendita, e l’account cliente.

Lato intermediario, mette a disposizione tutti gli strumenti digitali necessari ad essere più competitivo dell’agente tradizionale.

Per i clienti, la piattaforma fornisce un servizio di “Home Brokerage”.

Il servizio comprende innanzitutto un portafoglio univoco che raccoglie tutte le polizze assicurative, sia acquistate in Assibro che importate dall’esterno se acquistate da altri intermediari, così da avere una visione d’insieme delle proprie spese e coperture.

Ad ogni cliente viene assegnato alla registrazione un intermediario, che agisce da consulente personale a tutto tondo, contattabile tramite classica chiamata telefonica o appuntamento, o attraverso la chat integrata nel sito, che permette di lasciare dubbi o domande a qualsiasi ora.

Tramite la piattaforma è possibile acquistare polizze assicurative “semplici”, pacchetti standard riepilogati in poche righe e facilmente fruibili, scegliendo tra circa 110 prodotti con oltre 30 compagnie, oppure richiedere in pochi step preventivi personalizzati, adeguati ai propri bisogni specifici.

Un servizio completo e fruibile sia in modo completamente digitale che in modalità ibrida, per accompagnare alla transizione digitale il cliente più tradizionale.

In più, ogni cliente ha una funzione salvadanaio, con la possibilità di ottenere tramite referral crediti da riscuotere o da devolvere in beneficienza alle associazioni no profit accreditate.

Le prospettive future

Assibro ha lanciato sul mercato i suoi primi applicativi a settembre 2020, e chiuso il primo anno con un bilancio di oltre 250.000 euro. Durante i primi 5 mesi del 2021 ha già superato i 180.000, generando ipotesi di fatturato a fine anno di più di 400.000 euro.

Ad oggi il suo marketplace dispone di 108 prodotti assicurativi di 35 compagnie di assicurazione, più di 15 intermediari indipendenti associati. Contando i clienti provenienti da una recente acquisizione, ha oltre 4.600 clienti registrati con una media di 1,5 polizze ciascuno, per un totale di oltre 7.500 polizze.

“Attualmente stiamo lavorando all’integrazione dei database tra le compagnie e il gestionale di Assibro, così da ridurre la registrazione manuale dei dati delle polizze vendute” anticipa Enrico.

“È inoltre in lavorazione una collaborazione con EdenRed così da permettere di riscuotere i crediti accumulati nel salvadanaio tramite buoni spesa, utilizzabili in tutte le attività convenzionate.”

Tra gli oggetti dei prossimi investimenti, l’implementazione di sistemi di intelligenza artificiale, la creazione del “Robo-Advisor” in grado di consigliare polizze ai clienti in base alle risposte fornite durante il “check-up” assicurativo gratuito, e l’inserimento di chatbot per l’assistenza alle domande più semplici e ripetitive.

Infine, uno dei progetti futuri è quello di “condire” il business assicurativo con utili extra collaterali, come per esempio la consultazione periti di parte sulle polizze sinistri, così da fornire un servizio sempre più integrato, in linea con i nuovi trend del mercato assicurativo.