L’arrivo della pandemia di Covid-19 ha modificato profondamente il panorama assicurativo, italiano e non solo, portando cambiamenti destinati a rimanere anche una volta terminata la fase di emergenza sanitaria.

Come si è adattato, quindi, il mondo insurance dedicato alla piccole e medie imprese alle nuove necessità delle aziende e alla spinta data dalla trasformazione digitale? A questa domanda risponde il nuovo studio “Il futuro delle assicurazioni per le PMI dopo la pandemia”, curato dalla società di consulenza Deloitte e condotto su 5.300 aziende di 14 Paesi, tra cui l’Italia, ma anche gli Stati Uniti, il Canada, la Svizzera e il Regno Unito.

Indice degli argomenti

La situazione delle PMI italiane

Secondo Deloitte, i due anni di emergenza Covid hanno portato le PMI, italiane e non, a una maggiore consapevolezza dei rischi. Anche per questo la domanda si è concentrata soprattutto su modelli di protezione basati su coperture mirate e su servizi di consulenza capaci di coprire tutte le sfaccettature dell’attività di impresa.

Complessivamente, le piccole e medie imprese italiane hanno dimostrato di avere un buon livello di copertura assicurativa: solo il 4% delle aziende non possiede alcuna copertura, in linea con la media del 2% rilevata nel campione internazionale.

Le polizze più diffuse sono quelle per le flotte di veicoli aziendali, sottoscritte dal 48% delle compagnie italiane intervistate (contro una media internazionale del 34%), seguite dalla business property insurance – quindi la protezione dai danni diretti ai fabbricati e al loro contenuto –; la responsabilità civile verso dipendenti, fornitori, clienti; le polizze contro gli attacchi informatici e infine quelle per l’eventuale interruzione della catena produttiva.

La spesa media delle PMI italiane nell’ambito assicurativo risulta però ben al di sotto della media internazionale: le nostre imprese investono circa 14 mila euro all’anno, il dato più basso registrato nel campione internazionale, dove la media è pari a circa 23 mila euro. Le aziende che sostengono i costi più alti per coperture assicurative sono quelle irlandesi, che spendono 27 mila euro all’anno, seguite a breve distanza da Cina e Australia.

L’impatto della pandemia sulle PMI

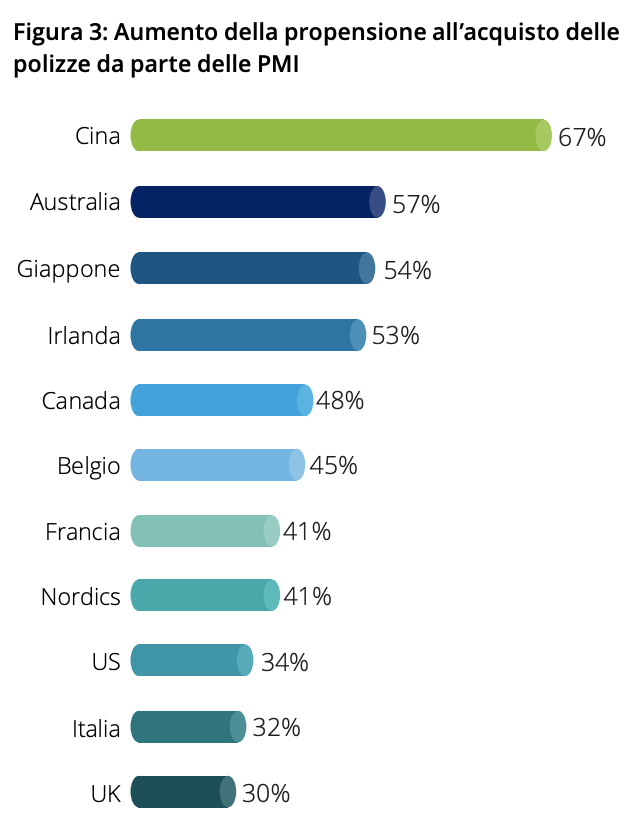

Secondo i dati di Deloitte, nel corso della pandemia di Covid-19 una compagnia su cinque ha dichiarato di aver acquistato maggiori coperture assicurative, mentre un’azienda su tre non ha apportato modifiche significative e una su dieci ha acquistato meno coperture.

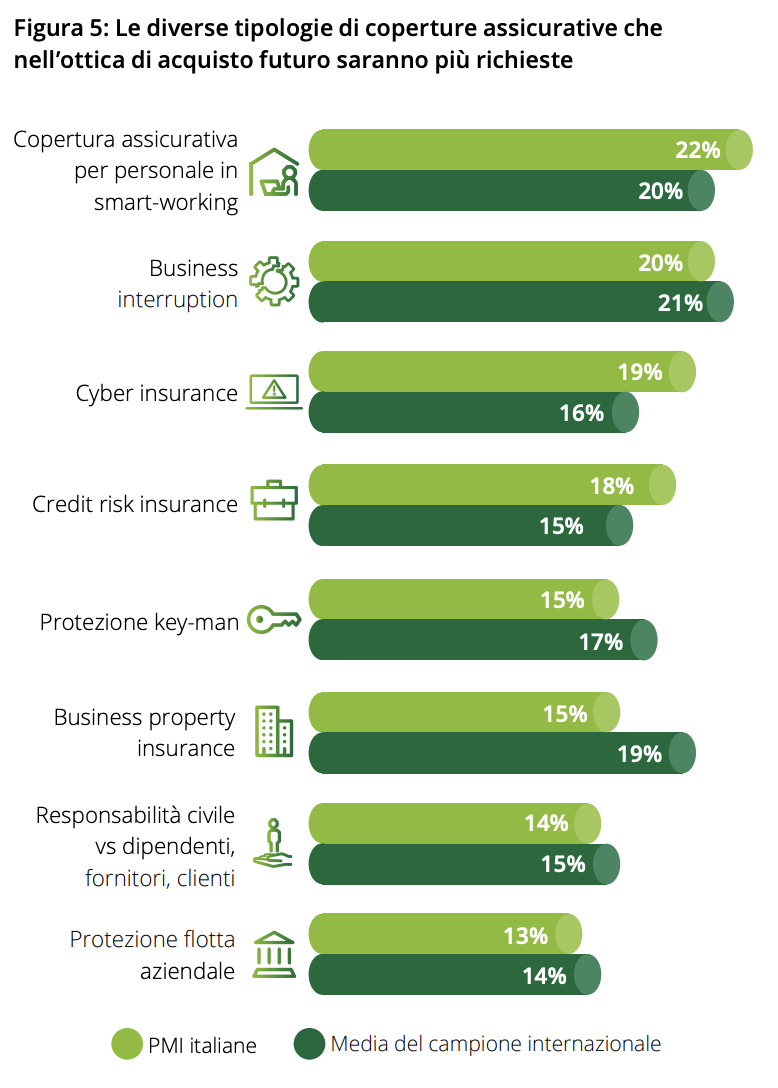

In futuro, le tipologie di polizze più richieste saranno innanzitutto quelle legate allo smart working, modalità di lavoro diventata predominante nel corso dell’emergenza sanitaria. Seguono le assicurazioni contro le interruzioni delle attività di produzione, la cyber insurance, le protezioni key-man (focalizzate su risorse specifiche presenti nell’azienda), quelle sulla responsabilità civile e infine sulla flotta aziendale.

PMI e assicurazioni: il focus sulla flessibilità e il ruolo della tecnologia

I repentini cambiamenti causati dall’emergenza sanitaria hanno messo in luce il ruolo della flessibilità in ambito assicurativo. Il 78% delle PMI italiane si mostra infatti favorevole a un modello flessibile di copertura assicurativa, che possa essere modificata nel corso dell’anno in base all’evoluzione di diversi fattori, come il numero di dipendenti o di clienti e il valore del fatturato.

Per quanto riguarda invece il modello distributivo, la maggior parte delle aziende (58% di quelle italiane, 41% a livello internazionale) crede che il canale fisico sia destinato a rimanere centrale nel processo di acquisto delle coperture assicurative. Particolare importanza è data alla figura dell’intermediario, considerato essenziale nelle fasi di scelta assicurativa e nella gestione del bisogno di protezione.

La tecnologia entra in gioco soprattutto nelle fasi successive all’acquisto delle polizze, ad esempio per semplificare il processo di gestione della copertura, creare un nuovo canale per la denuncia dei sinistri e monitorare poi lo status della pratica.

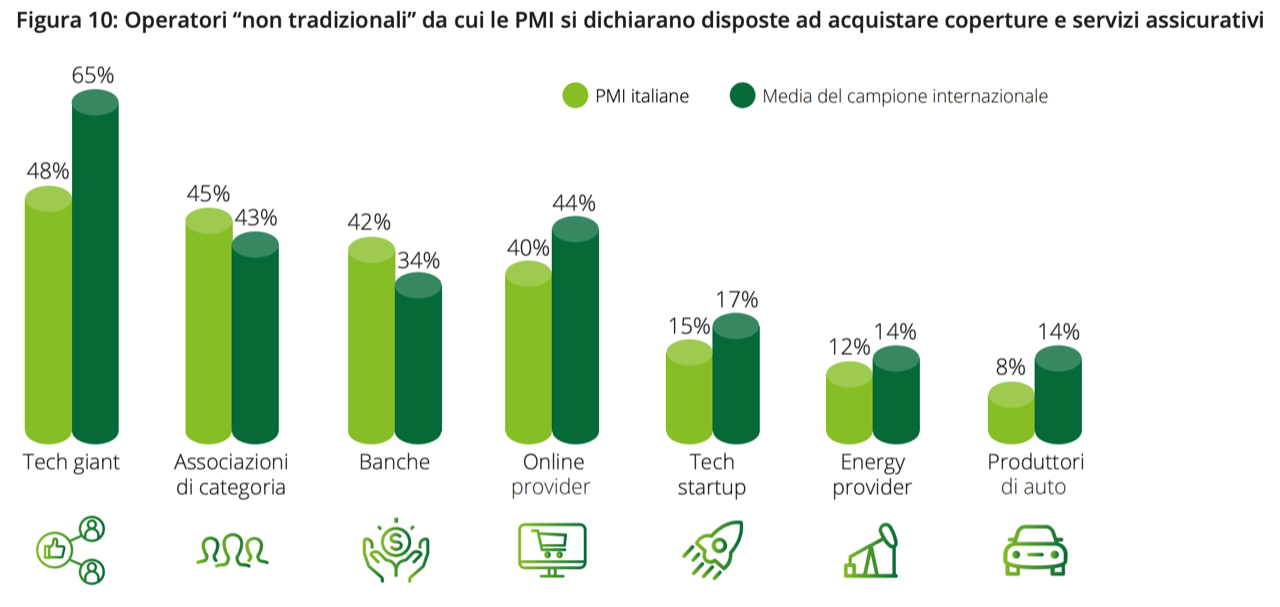

Oltre il 90% delle PMI Italiane – un dato in linea con la media del campione – si dichiara disposta ad acquistare coperture e servizi assicurativi da operatori “non tradizionali”, come le grandi aziende tech, le associazioni di categoria e i provider digitali.

Secondo Deloitte, il forte interesse verso operatori “non tradizionali” per l’acquisto di coperture assicurative deve essere letto dal mondo insurance “come un’occasione importante per rivedere le logiche di sviluppo dell’offerta, valutando l’attivazione di partnership con questi operatori”, anche considerando l’elevata complessità tecnica di alcune tipologie di servizi richiesti.